元車営業のなべちゃんがこっそりと教える自動車保険節約術

いつも投稿を見て頂きありがとうございます。

インスタで車の節約術を発信しているなべちゃんです!

今回は、元車営業のなべちゃんがこっそりと教える自動車保険節約術について記事にしました。

ぜひ、参考にしていただけると嬉しいです^^

自動車保険料をできるだけ安くしたい人は「ネット保険」がオススメ

自動車保険料をとにかく安くしたい!という方は「ネット保険」を推奨します。

なぜなら、ネット保険がネット割引や代理店などの中間コストがない分安く提供できてるからですね。

もちろん、ネット保険は安いですがデメリットもありますよ^^

しっかりと把握することで自分にあった自動車保険を選ぶことができます。

ネット保険の事実

- 中間コストがカットできる分安い

- 保険証券と車検証があれば簡単に手続きできる

- なべちゃんはネットで契約して年10万以上節約(4台分)

実はなべちゃんですが、前勤めてたディーラーで加入してた保険を一家そろってネット保険に切り替えました。

補償の見直しも含めて年間10万円以上の節約に大成功しましたよ^^

是非、この経験が維持費を安くしたい!という方のお役に立てれば嬉しいです^^

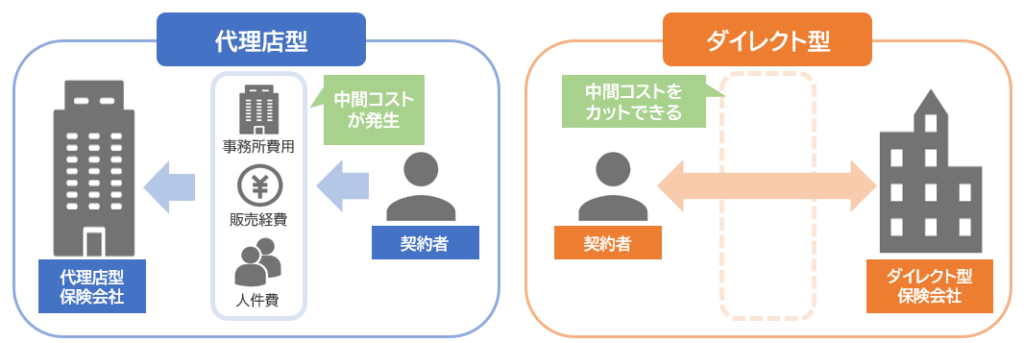

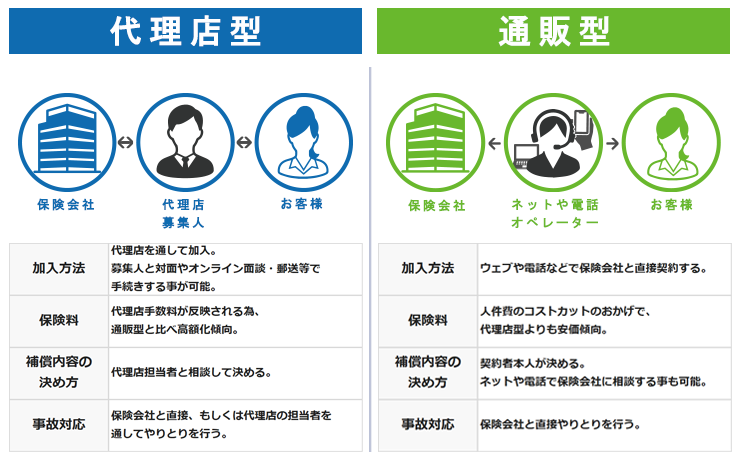

代理店などの中間コストがカットされる

ネット保険は代理店を通さないので、店舗運営費・人件費・マージン料などの中間コストがカットされるので安くなります。

なので手続きや更新・事故対応などのご自身で行うことになりますね^^

もちろん詳しい方ならすぐできますし、知識がない方でも挑戦すれば誰でもできますよ。

ネット保険の仕組み

ネット保険はコンサルジュのような担当者がつかないからほとんどのことは自分で対応したり決めることになるよ!

と言っても手続きとか事故対応ぐらいだけどね^^

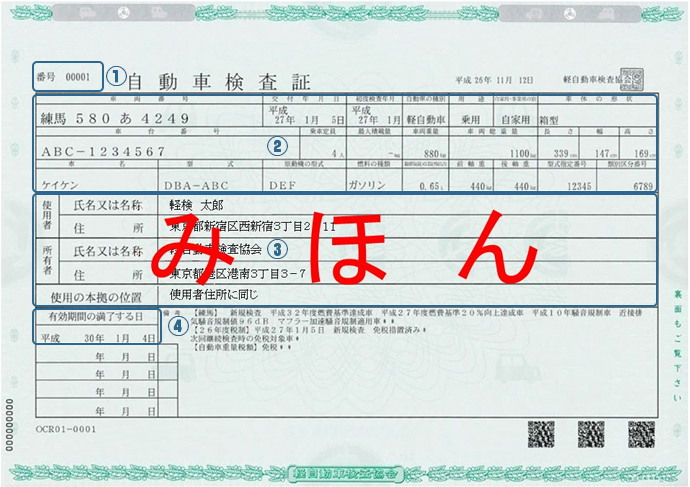

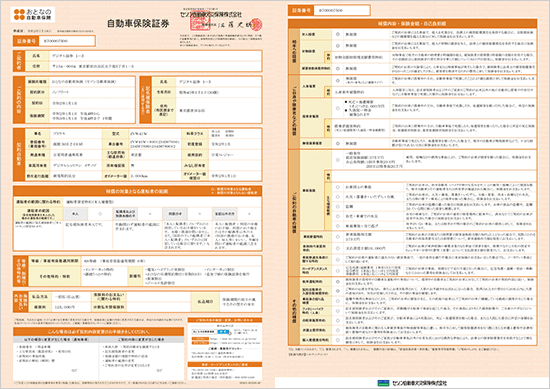

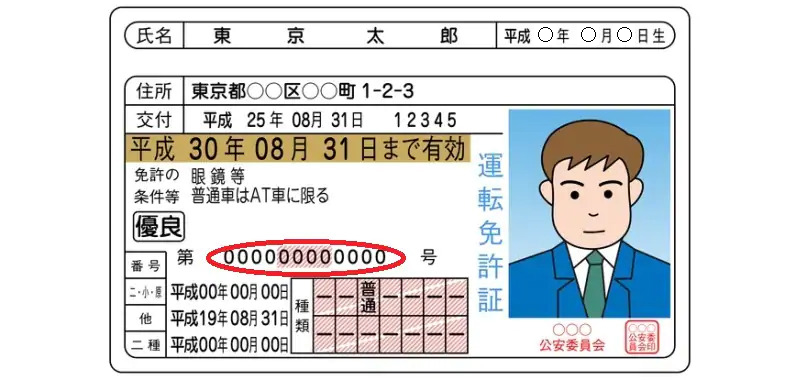

保険証券・車検証・免許証で簡単にネット手続き

自動車のネット保険は、保険証券・車検証・免許証があればネットで簡単に手続きできます。

見積もりするときは、以下の事も把握しておこうね^^

- 現在の加入してる保険会社

- 保険始期日と満期日

- 現在の等級と更新時の等級(保険会社に聞けば分かります)

- 免許証の有効期限と色(ブルーorゴールド)

必要なモノ 一覧

ネット保険会社に関しては、インズウェブなどの一括相見積もりサービスを利用してもアリ!

だいたい、似たような金額になると思うから人気上位3社の中で選ぶと楽だよ^^

なべちゃんは、「アクサダイレクトの自動車保険」にしたよ!

子育て割引などもあったし、ロードサービスも補償が薄くなかったから^^

なべちゃんはネット保険で契約して年10万以上節約

なべちゃんはアクサダイレクトで契約して年10万以上節約(4台分)しました。

前職の経験や知識があったので手続きなどは特に問題なく、補償内容を見直しながら変更した結果簡単に節約ができましたよ^^

クルマの維持費をとにかく安くしたい!保険料が高くて困ってる・・・

という方は、ぜひ見積もりして計算してみてくださいね^^

なべちゃんの保険料 2024年5月現在

元々アルファード年8万とココア年5万ほどだったから、年6万ほどは節約できたね^^

あと両親の車2台も同じように安くなったよ^^

自動車ネット保険のメリット 3選

自動車ネット保険のメリットを3つ紹介しますね。

ぜひ、参考にしていただけると嬉しいです。

ネット保険のメリット 3選

- 保険料がかなり節約できて維持費がラクになる

- 手続きがネットでいつでも出来てカンタン

- 対応が悪かったら気兼ねなく解約して乗り換えできる

上記のようなメリットがありますね。

ネット保険って手続きが自宅にいながらサクッとできるのが良いですよね^^

あとは、担当者や付き合いなどもないので不満があったらすぐ他社に切替できるのも嬉しい^^

僕の価値観的には、みんなネット保険にすればいいのに・・・です。

もちろん向き不向きがあるので向いている人は・・・という前提になりますが^^

保険料がかなり節約できて維持費が楽

ネット保険は、保険料の節約がかなりできて維持費がラクになるからオススメです。

あと自動車保険を月々支払いの分割払いにしてる方がいますが、手数料がかかるので年払いを推奨しまよ^^

保険料が抑えられたら年払いでもできそう!ってなるはずですよ^^

ネット保険と代理店保険のイメージ

ネット保険にしない方もなるべく年払いにしようね^^

それだけでも年間数千円は違ってくる!

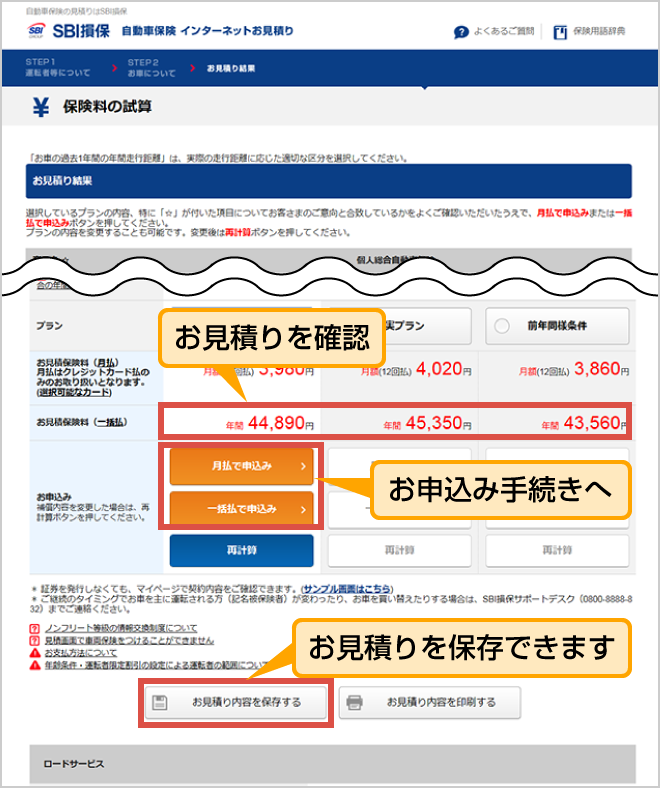

手続きがネットでいつでも出来て簡単♪

ネット型自動車保険は、手続きがネットいつでもできるので簡単に手続きや継続ができます。

保険代理店に行って加入や担当者からのなが~い電話で継続する手間もなくなりますね。

自分の好きなタイミングでできるのが強みです。

ネット保険の見積もりイメージ

支払い方法はクレカ払いにしておくとポイント分のお得でいいね^^

なるべくクレカ払いで契約しよう!

気兼ねなく解約して乗り換えできる

ネット保険は対応が悪かったら気兼ねなく解約して乗り換えすることができます。

なぜなら、担当営業マンや代理店などの付き合いがないからですね^^

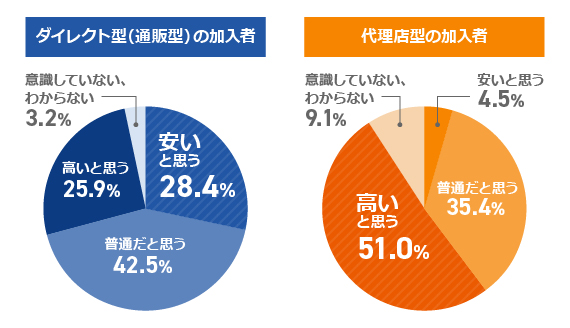

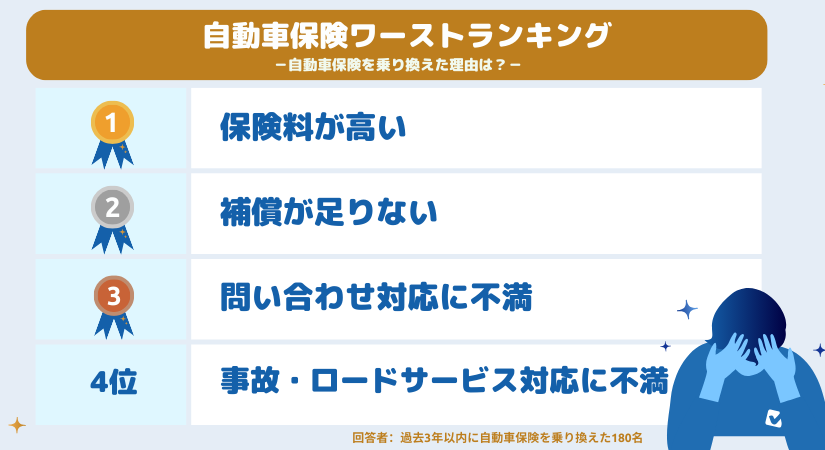

ほとんどが保険料が高いという不満を持つ方が多いので、ネット保険だったら感じることはなさそうですけどね。

保険の乗り換え理由 ランキング

保険って付き合いだからしかたなく加入してるって人ホント多いんだけど、勿体ない!!

勇気をだして得な方に自動車保険を乗り換えよう^^

なべちゃんが思う自動車ネット保険のデメリット 4選

自動車ネット保険のデメリットを3つ紹介しますね。

もし、自動車保険を安く加入できるネット保険に変えたいと思ったら絶対にデメリットも把握してくださいね^^

加入してから後悔する人をできるだけなくしたいので一読よろしくお願いいたします^^

ネット保険のデメリット 4選

- 対面で相談してサポートしてくれる担当者がいない

- 事故時の対応も基本的に1人で対応する

- 長期契約、ミニフリートや団体契約がない

- 保険会社によっては補償が薄い所もある

上記のようなデメリットがありますね。

ネット保険って安い!というイメージがありますが、意外と知らない事実もあるので把握しておきましょうね^^

デメリットをみて納得出来たらネット保険に移行しよう!

ネット保険がちょっと不安・・・という方は、

補償内容や加入の仕方を変えるだけでも保険料は節約できるよ!

対面で相談してサポートしてくれる担当者がいない

ネット保険は対面で相談してサポートやアドバイスをしてくれる担当者がいません。

なので補償内容などを自分自身で決めないといけません。

ただ、なべちゃんがいるから大丈夫!いつでも相談にのるし、オススメの補償内容も紹介しているよ^^

ぜひ、参考にしてみてね!

ネット型でもオペレーターによるサポートはある

ホントに難しくて自分には無理・・・という方は代理店型を選ぼうね!

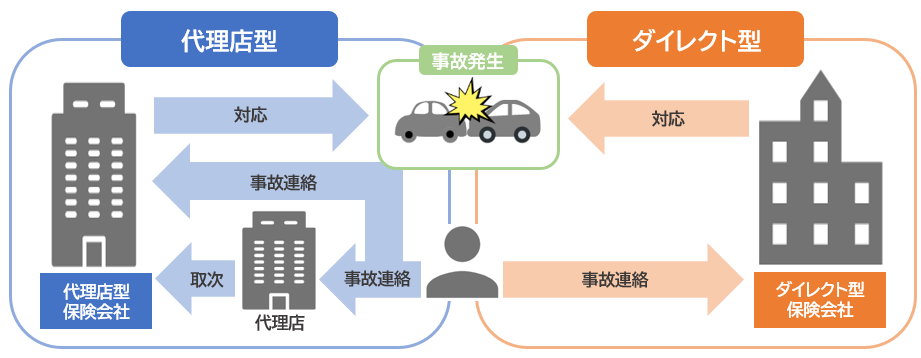

事故時も基本的に1人で対応する

ネット保険は事故時も基本的に1人で対応しないといけません。

代理店で加入していれば担当者は駆けつけてくれますが、ネット型はご自身で保険会社に連絡する流れになりますよ。

ただ、やることは決まってるので特に不安がる必要はないし、安心してくださいね^^

事故時の流れも記載してますので参考にしていただけると嬉しいです。

事故対応マニュアル

- 事故にあったら双方のけがを確認(救急車が必要であれば連絡)

- 車が動かせるのであれば広くて安全な場所に移動(無理は禁物)

- 事故現場の住所・事故状況・相手の個人情報を交換をする

- 事故現場から近い警察署に連絡をして事故報告(警察が駆けつけてくれます)

- 加入している保険会社に連絡をして事故報告(レッカーが必要であれば伝える)

- いつも利用している車屋さんに連絡して車を運ぶ

ネット保険の事故発生時の流れ

保険会社の連絡先や補償内容は常に分かるようにしておこうね!

あせらず落ち着いて対応しよう!

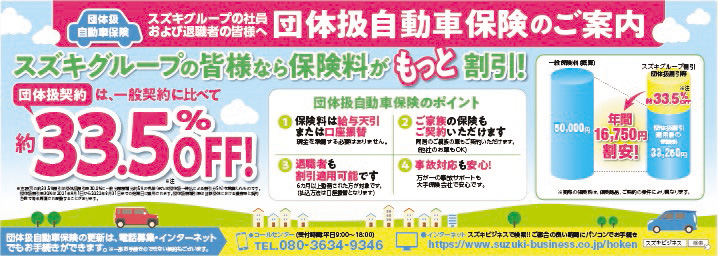

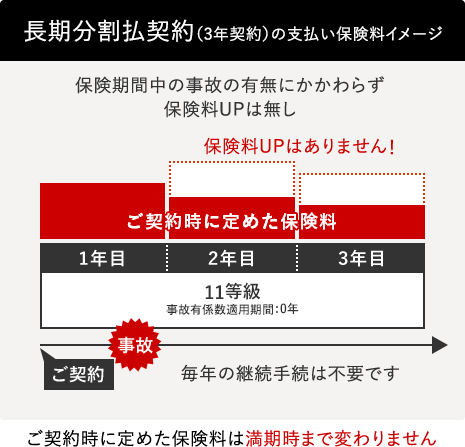

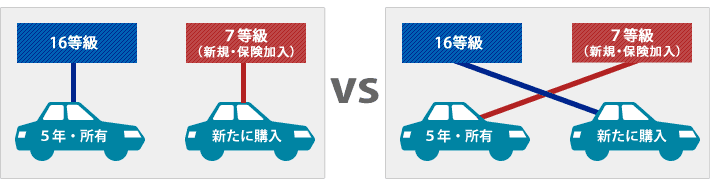

長期契約、ミニフリートや団体契約がない

ネット保険は長期契約やミニフリート、団体保険などがありません。

特に団体保険に加入できる方は、かなり保険料を節約できますので一度そちらの検討もしてみるといいですよ^^

- ミニフリート・・・家族のクルマの契約を同じ保険会社と開始日をまとめると割引

- 長期契約・・・3年間まとめて契約出来て保険を使用しても契約中は料金が変わらない

- 団体保険・・・お勤めの会社で加入出来たり、教職員共済の組合の方が加入できる割引制度

ミニフリート 一例

長期契約の一例

団体保険の一例

団体保険は、家族もまとめて加入できるからお得だね!

あとは、教職員共済の団体割引も有名だよ!

保険会社によっては補償が薄い所もある

ネットの保険会社によっては補償内容が薄い所があります。

だいたい、ロードサービス関係なので加入時にしっかりと把握しましょうね^^

あとは、JAFに加入しておくとロードサービス面も非常に手厚くなるのでオススメですね^^

年会費4000円で割引などの優待も受けれるのでコスパはかなり良いですよ^^

JAF

スタックした時は、JAFだけがたよりだね^^

バッテリーあがりも助けてくれる強い味方!

ネット保険が不安だと思う人は「ディーラー」で加入がオススメ

ネット保険が不安だと感じた方は、「ディーラー代理店」で加入することを推奨します。

なぜなら、長期契約・ミニフリート・団体保険(教職員共済とか)なども扱ってるからですね。

特によく事故を起こして保険をかなり使用している人とかは向いていますよ^^

ただ、デメリットとしては保険料は高い・・・ということですね。

ディーラー代理店の魅力 3選

- 長期契約やミニフリートがあるから安くなる

- 事故~修理までの窓口が一本化されるから楽

- 車についてプロの担当営業マンがつくから安心

あくまでもなべちゃんだったら・・という意見だよ!

会社の団体保険に加入できる人はそっちが優先だね^^

長期契約やミニフリートで負担減

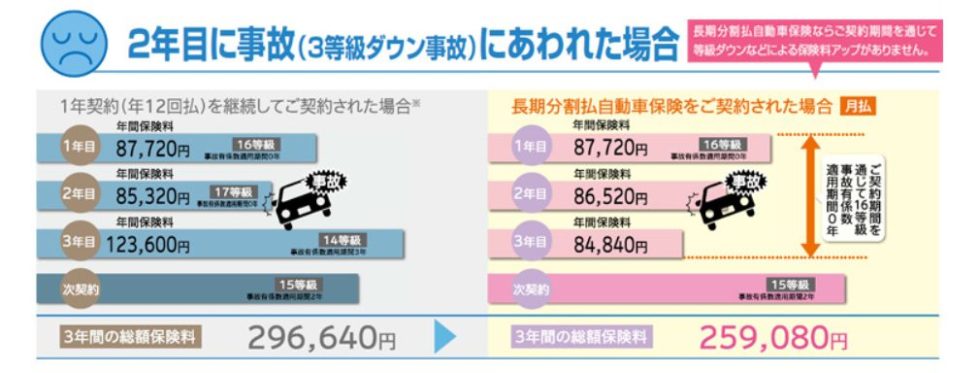

ディーラー代理店は、長期契約やミニフリートがあるから少し安くすることができます。

契約中は保険料が変わらない長期契約はかなりオススメですよ^^

頻繁に事故る方は、長期契約なら家計へのダメージがそこまで痛くない。

長期契約のイメージ

継続も3年に一回とかになるね^^

ただ、定期的な見直しが無くなるからこまめな見直しは必要だよ!

事故~修理までの窓口が一本化

ディーラー代理店なら事故がおきて、修理まで窓口が一本化されるので非常に便利です。

要は、事故が起きたら担当営業マンに連絡するだけで済んじゃいますよ。

現場にも駆けつけてくれて、修理のアドバイスや乗り換え提案も親身にしてくれますね。

窓口一本化で便利

ただ、営業マンは事故の時に真っ先に乗り換えの事を考えてます。

なので無理な乗り換えはやめてね^^

基本的に修理の方向性で乗り続けよう!

加入する保険が決まったら保証内容を見直そう

加入したい保険会社が決まったら保証内容を見直しながら見積もりを作りましょう。

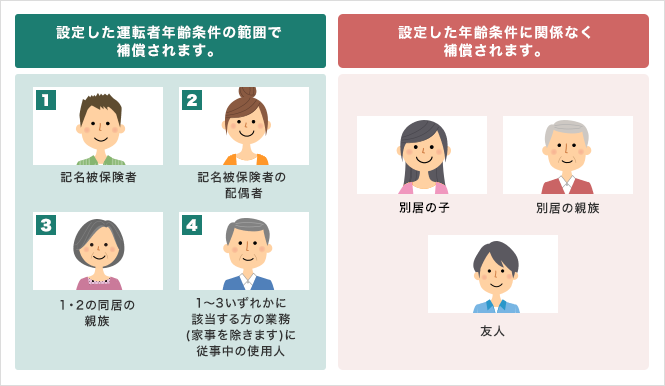

特に大事なのは、家族の年齢や使用状況、みんなの免許証ですね^^

補償内容も重複していないか見ることで家族全体の保険料が節約されます。

見積もり時にやるべきこと 3選

- 保険満期orクルマの乗り換えのタイミングがオススメ

- 家族の年齢や使用状況、免許証の色を把握しよう

- 過剰な補償になってないかも確認しよう

よく年齢区分や使用用途と免許証の色が古いままになってて損してる人がいるよ!

しっかり確認しようね^^

保険満期orクルマの乗り換えのタイミングがオススメ

保険会社の切り替えは、保険満了かクルマの乗り換えのタイミングを推奨します。

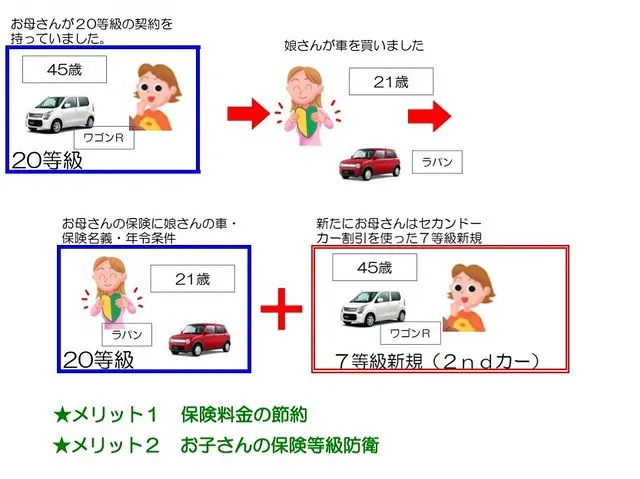

なぜなら、等級の遅れが発生しなかったり、等級のたすきかげができるからですね^^

20等級の方は、いつでも解約オッケーですが、等級が20等級以外の方は満期まで待つのがお得ですね^^

あとは、車の増減のタイミングだと等級の入れ替えができるので家族全体で保険料を抑えることができますね。

たすきがけで等級を入れ替えよう

本来ならプロの方にシミュレーションしてもらうのが一番楽!

感覚的には一番保険料が高い車や保険料が高い世代(若者とご高齢の方)に高い等級を渡すといいよ^^

家族の年齢や使用状況、免許証の色を把握しよう

家族の年齢や車の使用状況や免許証の色をしっかり把握しましょう。

なぜなら、状況が変わってて保険料が安くなる可能性があるからですね^^

特に年齢区分や免許証の色に関しては、しっかり考えて保険に加入しよう!

年齢区分の参考例

年齢区分は、その車に乗る同居の家族で一番若い人に合わせるよ。

あとは、ゴールド免許の方を被保険者にしたりすることもできるよね^^

過剰な補償になってないかも確認しよう

補償内容が過剰になっていないかも確認しましょう。

車両保険を何年もつけてたり、特約が家族と重複してたりという可能性がありますよ。

このタイミングで車両保険を外したり、特約を見直したりしましょうね^^

重複する可能性がある特約

特に日常生活賠償特約や弁護士費用などですね。

同居の家族の保険内容はすべて把握しよう!

なべちゃんのオススメの保険内容(あくまで参考に)

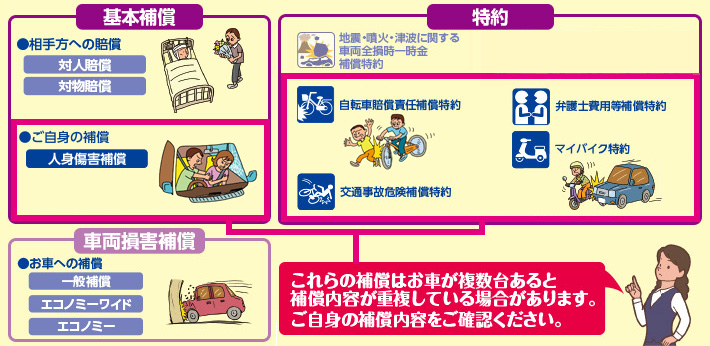

なべちゃんがオススメしたい自動車保険の内容を紹介します。

特に車両保険は、人によって必要か不要かが変わってきますので要チェックですね。

ぜひ、参考にしていただけると嬉しいです。

なべちゃんが推奨する保険内容

- 対人賠償・対物賠償は「無制限」

- 人身傷害補償は「無制限」

- 車両保険はケースバイケース

- オススメ特約は「レンタカー特約」「弁護士特約」「日常生活賠償特約」

結論からいうと、車両保険は「修理代を現金で払えるだけの貯金がある人」「低年式の車を乗ってる人は」不要だよ^^

逆にローンで購入してる方や修理代が支払える自信がない人は、付けた方が安心。

だけどちょっとしたことをするだけで車両保険をつけてても保険料は抑えられるよ^^

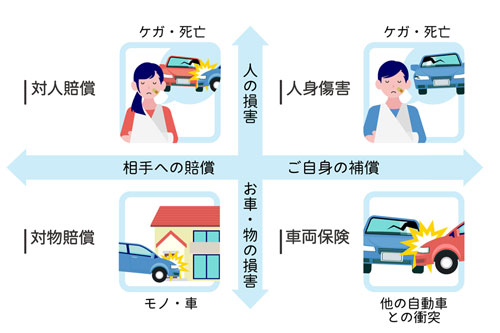

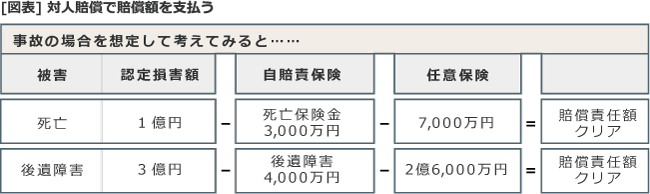

①対人賠償・対物賠償は「無制限」

殆どの方がされてると思いますが、対人・対物賠償は必ず「無制限」にしてくださいね。

なぜなら、万が一の事故で相手を死傷させたり後遺症を与えたら多額の賠償責任が発生するからです。

たまに無制限なっていない方がいたりするので、ここは必ず無制限にしましょうね^^

賠償額の一例

確率は低いけど、起きた時に損失は大きいからここは保険で補償できるようにしよう!

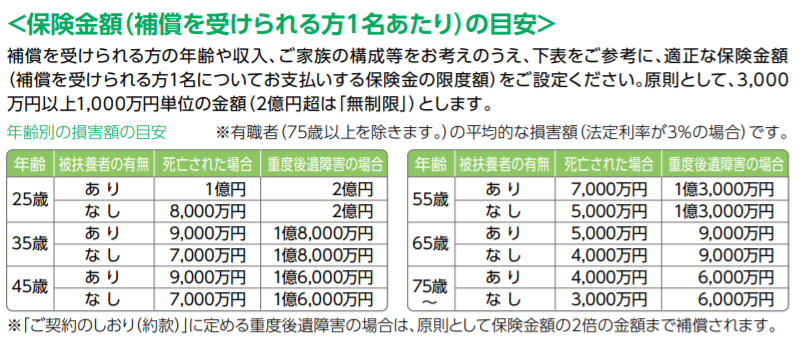

②人身傷害補償は「無制限」

人身傷害補償も「無制限」にしましょう。

自動車事故による自身や同乗者のケガの治療費や後遺症・死亡された場合の費用を保険で補償するものになっています。

大体の人は、3000万円~5000万円で設定してる方が多いのですが、無制限がオススメですね。

なぜなら、「無制限」にしても年間数百円しか変わらないからです。

特に若い方や家族で移動されることが多い方は、無制限が向いていますよ^^

同乗者が死亡・後遺症が残った場合

搭乗者傷害の特約は個人的に不要かなと思ってます。

人身傷害と保証が重複してるのでいつも人身傷害だけを提案してましたね^^

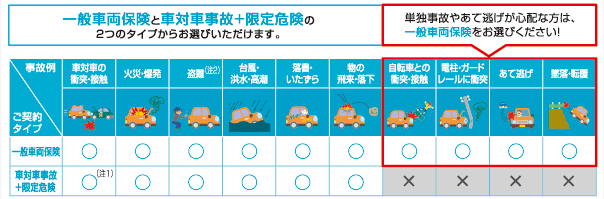

③車両保険はケースバイケース

みなさんが気になる車両保険はケースバイケースで選択してほしいです。

結論いうと「車両保険は不要」ですが、中にはどうしても車両保険を付けた方が良い人もいますよ。

車両保険を付けた方がいい人 5選

- 車をローンで購入して支払ってる人

- 貯金で修理費が賄えない人

- 運転に自信がなく、よく事故に遭う人

- 盗難が頻発してるエリアに住んでて、盗難車ランキング上位の車に乗っている

- 新車購入から3年まで(新車割引が効くから。だけど無理してつけない)

このような特徴の人は車両保険を付けた方がいいかもね!

でも・・・付けると保険料が上がって支払いがしんどい!という方は

以下のような方法で節約してみてね^^

車両保険を安くする方法 3選

- 一般車両から危険限定(単独事故や動物などの事故がでない)に変更する(年間数万以上削減)

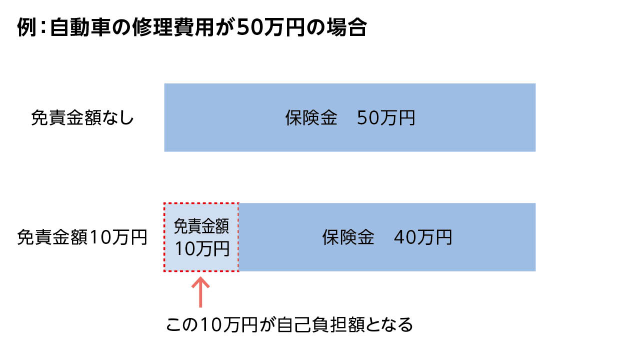

- 車両保険の免責(自己負担額)を10万円にする(年間1万円以上安くなることも)

- 家族の高い等級を入れ変えて保険料を抑える(等級のたすき掛けをする)※車の増減が発生した時しかできません

①危険限定にするなら単独などの事故はでないからそこは貯金でカバーしよう!

②免責設定はオススメ!車が全損や相手がいる過失事故で相手の修理代から充当されるから支払わなくてもいいケースがあるよ!

③家族の保険で等級が高く車両保険がついてない契約があったら等級を交換するのもアリ!(車の増減があった場合のみ)

車両保険を付けない方がいい人の特徴 3選

- 現金一括で新車・中古車を購入した人(貯金で修理代が賄える前提)

- クルマの市場価値が30万円以下の車を購入した人や乗ってる人

- 低年式の車を乗っている人(不安だと思いますが、設定金額も低めなので不要かと)

- 修理費を貯金で支払える余裕がある人(だいたい50万~100万あれば十分かなと。使わなければ次の購入資金になるますからね^^)

- あまり車に乗らない人(事故のリスクが少ないからですね)

また参考にしていただけると嬉しいです^^

④オススメ特約は「レンタカー特約」「弁護士特約」「日常生活賠償特約」

なべちゃんがオススメしたい特約は「レンタカー費用特約」「弁護士費用特約」「日常生活賠償特約」の3つです。

特に弁護士費用を日常生活賠償特約は付けても損しないぐらいのコスパいい特約ですよ^^

上記の特約(レンタカー除く)は、1台につけておけば同居家族全員対象なので、重複しないように気を付けてね^^

オススメ特約 3選

- レンタカー費用特約

- 弁護士費用特約

- 日常生活賠償特約

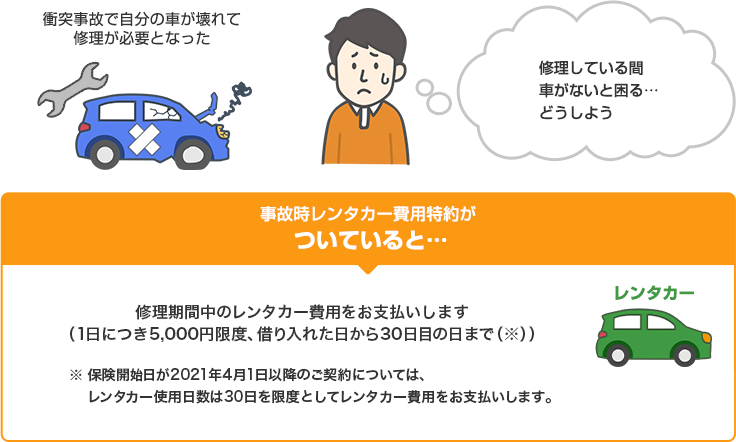

①レンタカー費用特約

レンタカー費用特約は、事故や故障時にレンタカーを約30日間無料で借りれる特約だよ!

車屋さんにも代車はあるけど、予約制だしなかなかすぐ貸し出せれないお店がたくさんあるよ。

どうしても代車が必要な方は絶対に加入するのがオススメだね^^

なべちゃんは、代車は不要なので入ってないけどね笑

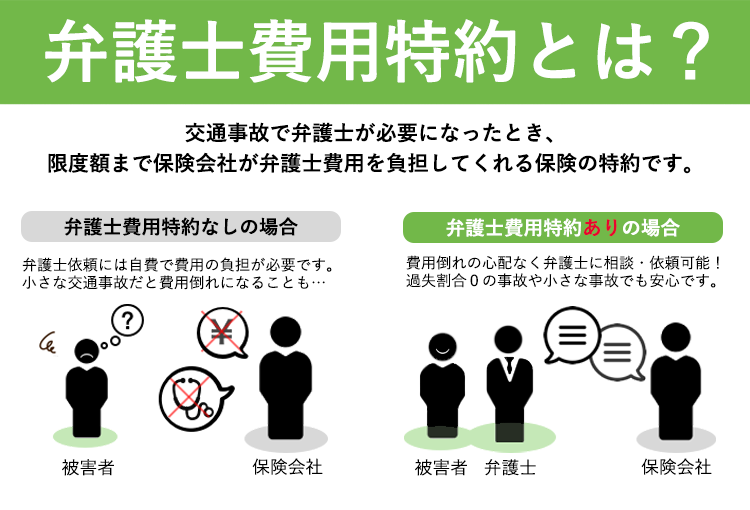

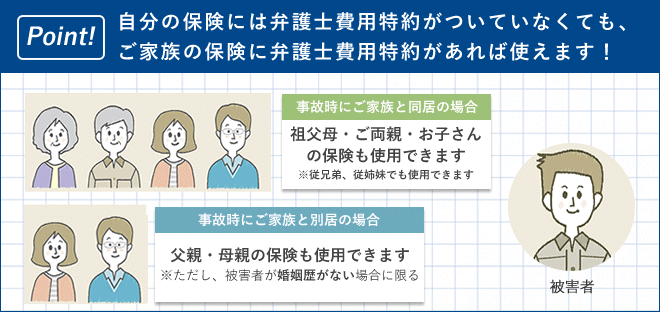

②弁護士費用特約

弁護士費用特約はかなり役に立つよ^^

自動車事故ってけっこう揉めやすいし、自分が過失0の時は保険会社は示談交渉してくれないからそうゆうときに使えるよ!

一台加入しとけば、家族にも適応できるのもコスパが良い理由だね。

③日常生活賠償特約

特にお子さんがいらっしゃるご家庭は加入必須だね^^

自動車保険に限らずいろんな保険に日常生活賠償はあるから重複していなかチェックしようね^^

自動車保険のことで分からないことがあったらいつでも相談乗るよ

最後までみて頂きありがとうございました^^

自動車保険って安くするならネットにして補償を削る!が一番ですが、みなさんの使用状況や車の状態によって付けるべき補償が必ずあります。

ご自身で見直しの際にどの保険があってるか、どの補償にすればいいかをしっかり検討して自動車保険を節約してくださいね^^

もちろん僕でよければいつでもご相談に乗りますので、気軽にDMしてくださいね^^